131 1300 0010

受益于國內半導體產業逆周期投資和國家戰略支持,中國大陸設備市場有望在全球產業增速趨緩的背景下逆勢保持高速擴張,本土設備企業將迎來重大機遇,測試設備有望成為率先實現設備國產化突破的領域之一。

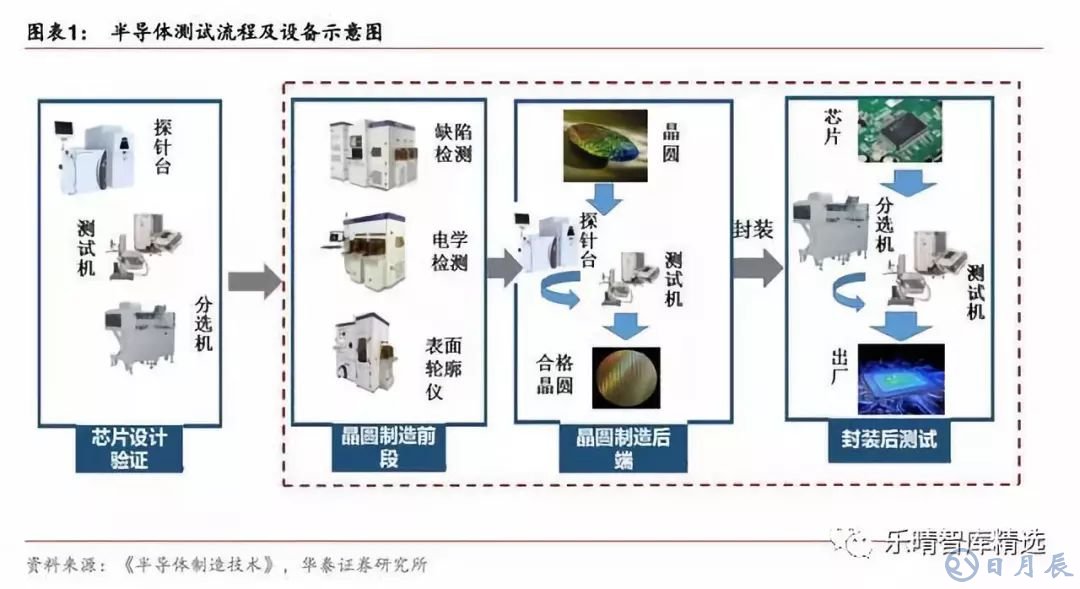

半導體測試核心設備:測試機、分選機、探針臺

測試工藝貫穿半導體生產過程,是進行成品率管理的重要途徑

廣義的半導體測試包括前道的工藝檢測和中后道的性能測試。

其中,前段的工藝檢測偏重于從微觀角度在線監測晶圓制造的微觀結構是否符合工藝要求(例如幾何尺寸與表面形貌的檢測、成分結構分析和電學特性檢測等),而中后道的性能測試主要偏重于從芯片功能性的角度檢測芯片的性能表現是否符合設計要求。

而狹義的半導體測試,則主要指中后道的性能測試,對應設備包括:測試機、探針臺、分選機等。

▌半導體測試設備中國市場漸趨龐大,本土企業高速成長正當時

設備制造業是半導體產業的基礎,是完成晶圓制造、封裝測試環節和實現集成電路技術進步的關鍵。

所需專用設備主要包括晶圓制造環節所需的光刻機、化學汽相淀積(CVD)設備、刻蝕機、離子注入機、表面處理設備等;封裝環節所需的切割減薄設備、度量缺陷檢測設備、鍵合封裝設備等;測試環節所需的測試機、分選機、探針臺等;

以及其他前端工序所需的擴散、氧化及清洗設備等。這些設備的制造需要綜合運用光學、物理、化學等科學技術,具有技術壁壘高、制造難度大、設備價值及研發投入高等特點。

我們認為國產測試設備的發展已具備三大機遇,或可成為實現設備國產化的前沿陣地。

目前全球半導體測試機主要市場仍被泰瑞達、愛德萬兩大海外龍頭占據,探針臺市場東京電子、東京精密等企業技術實力較為領先。

但我們認為國產測試設備的發展已具備三大機遇:

1) 國際ATE廠商面臨拐點,海外測試設備研發投入有所收縮;

2) 本土晶圓廠、封測廠發展迅速,產能從臺灣及海外轉到中國大陸的過程是本土設備重大崛起機會;

3) 下游行業進入“后手機時代”,IoT、自動駕駛等應用變得分散,測試標準化程度變低,服務貼近客戶需求、以應用為中心、成本更優化的國產設備將有望更受青睞。目前以長川科技為代表的本土廠商正處于進口替代的關鍵階段。

全球半導體及設備產業增速雖有放緩,中國大陸設備市場正逆勢擴張

受全球電子、汽車等半導體下游行業景氣度走弱影響,全球半導體銷售近期出現增速放緩跡象,但國內市場仍持續保持高速增長。2018年6月以來全球半導體銷售出現增速放緩跡象。

據SIA數據,2018年6~9月全球半導體銷售額同比增速分別為20.5%、17.4%、14.9%、13.8%,明顯低于上年同期的23.7%、24%、23.9%、22.2%。

其中,美洲、歐洲、日本、亞太(不含日本)市場2018年6~9月同比增速均低于上年同期水平。

相比于海外市場走弱,全球增長最快的中國大陸半導體市場則繼續保持強勁增長,2018年6~9月分別同比增長30.7%、29.4%、27.3%、26.3%,在上年同期增速25.5%、24%、23.2%、20%的基礎上進一步提速。

關注樂晴智庫 ( 網站:www.767stock.com,公眾號ID: lqzk767) 獲取更多深度行業研究報告。

半導體銷售市場增速的回落也傳導至半導體設備環節,2018年5月以來北美半導體設備制造商出貨量增速明顯趨緩。

據SEMI數據,2018年5~9月北美半導體設備制造商出貨金額同比增速由19%持續下滑至1.8%,9月增速遠低于上年同期的37.6%,考慮到全球較多半導體設備龍頭集中于北美地區,我們認為或預示全球設備銷售增速趨緩。

中芯國際、長江存儲為代表的國內一線晶圓廠建設進度穩步推進,我們認為國內正處于逆周期投資的產業突破關鍵階段。

據中芯國際18年中報,公司14納米FinFET技術研發已進入客戶導入階段,力求19年上半年開始風險生產;28納米HKC+技術將于18年底試生產。

據SEMI報道,18年9月總投資105億美元的“紫光南京集成電路基地項目”開工,月產存儲芯片10萬片。

我們認為雖然海外設備市場增速或將放緩,但在國內主流制造企業大力投資拉動下,國內設備市場有望逆勢擴張。

相比于全球設備市場的增速回落,2018年以來中國大陸設備市場保持高速增長,印證半導體產業投資景氣向上趨勢。

2018Q1、Q2全球半導體設備銷售額同比增長30%、19%,明顯低于上年同期的增速58%、35%。中國大陸設備市場則與全球增速下滑趨勢相反,2018Q1、Q2同比增長31%、51%,在上年同期26%、11%的基礎上顯著提升。

2019年中國大陸市場規模或居全球之首,測試設備市場或達108億元

中國大陸設備市場的全球占比不斷升高,2018年有望趕超中國臺灣躍居全球第二大市場,2019年或將躍升全球首位。

2008~2017年十年間,全球半導體設備市場的地區分布不斷變化。

2016年中國臺灣以122億美元市場規模位居榜首,2017年韓國則以180億美元設備銷售躍居第一,中國臺灣、中國大陸分別以115、82億美元緊隨其后。

據SEMI預計,2018年韓國、中國大陸、中國臺灣預計將分列世界前三大設備市場,韓國有望以169億美元保持榜首地位,中國大陸有望以113億美元超越中國臺灣成為世界第二大市場,2019年中國有望以173億美元首次位居全球第一。

值得關注的是,過去十年中國大陸市場的全球比重總體呈顯著上升趨勢,由2008年的6%提高到2017年的15%,據SEMI預測,2018、2019年中國市場的全球占比有望大幅提升到19%、26%。

中國大陸設備市場連續五年擴張,2018年有望首次突破百億級別達118億美元/yoy+44%,2019年或將趨勢延續達173億美元/yoy+47%。

中國大陸作為全球最大半導體消費市場,半導體產業規模不斷擴大,隨著國際產能不斷向中國轉移,中資、外資半導體企業紛紛在中國投資建廠,大陸設備需求不斷增長。

2012~2017年,中國大陸地區半導體設備銷售規模由25億美元增至82億美元,復合增速達27%。

受益于中國大陸進入晶圓廠建設高峰,我們認為設備市場將繼續保持高速增長,SEMI預計2018、2019年中國大陸市場規模有望分別達到118億美元/yoy+44%和173億美元/yoy+47%,大幅高于全球設備市場增速。

測試設備銷售額約占整個半導體市場銷售額的9%。根據SEMI的數據統計,2015~2017年,晶圓加工設備、測試設備、封裝設備、其他設備(前道設備等)三年累計銷售額的占比分別為80%、9%、6%、5%。

▌中國大陸半導體測試設備市場空間測算

測算方法:我們基于SEMI對2018、2019年中國大陸半導體設備市場空間的預測值(118、173億美元),結合各類設備所占空間比例,預測2018、2019年中國大陸各類半導體設備的市場空間。

2018、2019年中國大陸半導體測試設備市場空間約11、16億美元,約合人民幣74、108億元(采用2018年11月5日人民幣兌美元匯率6.93估算)SEMI預計,2018、2019年中國大陸半導體設備市場有望達118、173億美元。

據此我們估計,晶圓加工設備、測試設備、封裝設備、其他設備(前道設備等)四大類設備在2018年的市場規模分別為94、11、7、6億美元,2019年的市場規模分別為139、16、10、9億美元。

泰瑞達、愛德萬兩大巨頭壟斷全球市場,本土測試設備企業步入成長期

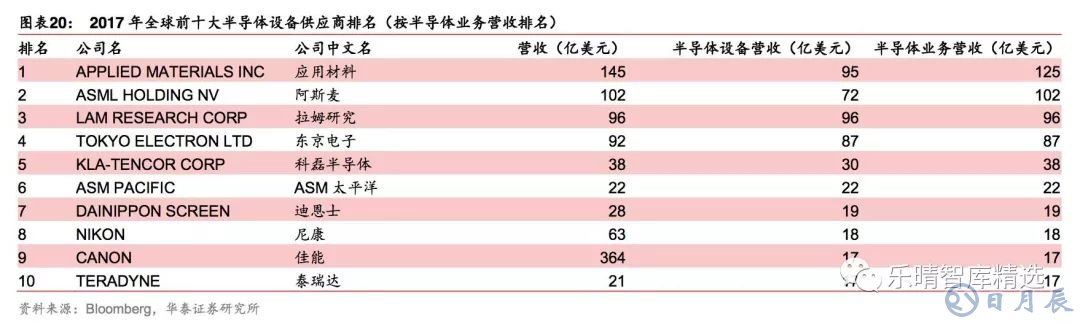

全球半導體設備市場集中度高,美日歐五大巨頭引領全球半導體設備市場。據SEMI數據,2017年全球五大半導體設備制造商分別為應用材料(AMAT)、阿斯麥(ASML)、拉姆研究(LamReserch)、東京電子(TEL)、科磊(KLA)、這五大半導體制造商在2017年以其領先的技術、強大的資金支持占據著全球半導體設備制造業超過70%的份額。

其中阿斯麥公司在光刻機設備上一家獨大,2013~2017年一直擁有18%以上的全球半導體設備市場份額,憑借在高端光刻機市場上的壟斷地位以及持續高額的研發投入,阿斯麥在設備市場上保持著較高的市場認可度。

與之并駕齊驅的是研發用于其他制造流程設備的應用材料與拉姆研究,兩家公司2013~2017年來也保持穩健的市場份額增長。應用材料公司在

其強勢領域表現全面而穩定,一直占據著半導體設備銷售額前三的位置。

細分領域術業有專攻,全球設備行業龍頭各顯神通占據世界領先地位。在半導體產業價值鏈中,光刻機作為產業的核心,占了半導體設備投資較大的份額,其中荷蘭ASML公司憑借領先的技術和優秀的產品,在45納米以下制程的高端光刻機市場中占據大部分以上的市場份額,而在EUV光刻機領域目前處于壟斷地位,市占率為100%(業內獨家)。

應用材料公司在除了光刻領域外的其他核心半導體設備領域有著較強的競爭力,在PVD設備上,應用材料作為行業龍頭占據了大部分的市場份額,在CVD和蝕刻設備上應用材料與拉姆研究、東京電子等企業競爭激烈,同時應用材料在CMP、檢查和量測(包括半導體、掩摸和光伏)、電鍍ALD、離子注入、外延工藝和RTP領域都有涉獵。

全球半導體測試設備寡頭壟斷,前四家公司營收占總市場比例為77%。

據Bloomberg數據,2016年全球半導體測試設備銷售額為36.4億美元,其中泰瑞達的半導體測試設備營業收入為13.7億美元,愛德萬為9.4億美元,科休和科利登分別為2.8億和2.2億美元的營收規模,四家公司合計占全球半導體測試設備市場總份額的77%。

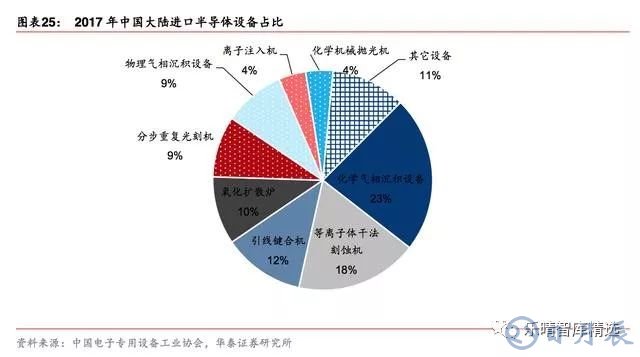

中國半導體設備的進口依賴問題較為嚴重,2017年國產化率僅為9%。

半導體裝備業具有較高的技術壁壘、市場壁壘和客戶認知壁壘,由于我國半導體設備產業整體起步較晚,目前國產規模仍然較小。

據SEMI統計,2017年中國大陸半導體設備銷售額為82.3億美元,據中國電子專用設備工業協會數據,2017年中國國產半導體設備(不含光伏設備)48.07億元,據此計算中國半導體設備市場國產化率僅為9%。

國內設備市場仍主要由美國應用材料(AppliedMaterial)、美國拉姆研究(LamResearch)、日本東京電子(TokyoElectron)、日本愛德萬(Advantest)、美國科磊(KLA-Tencor)等國外知名企業所占據。

集成電路設備是集成電路產業發展的重要基石,專用設備的大量依賴進口不僅嚴重影響我國集成電路的產業發展,也對我國電子信息安全造成重大隱患。

目前國內測試設備市場仍由海外制造商主導,市場集中度高。

國外知名企業憑借較強的技術、品牌優勢,在高端市場占據領先地位,面對我國較大的市場需求和相對較低的生產成本,紛紛通過在我國建立獨資企業、合資建廠的方式占領大部分國內市場。

少數優秀的本土測試設備制造商正在奮起直追。

本土企業中,包括長川科技、上海中微半導體、北方華創、北京華峰等業內少數專用設備制造商通過多年的研發和積累,已掌握了相關核心技術,擁有自主知識產權,具備較大規模和一定品牌知名度,占據了一定市場份額,其中以長川科技、北京華峰為代表的測試設備優勢企業產品已成功進入國內封測龍頭企業供應鏈體系,奠定了一定的市場地位。

與國外知名企業相比,國內優勢企業對客戶需求更為理解,服務方式更為靈活,產品性價比更高,具有一定的本土優勢。